炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,创新集团有限公司Innovation Global Industries Holdings Limited(以下简称“创新国际”)在港交所二次递交招股书,及华泰国际担任联席保荐人。根据招股书,本次港股IPO募集资金将用于:1)拓展海外产能,包括建设电解铝冶炼厂以及购买及安装生产设备;2)绿色能源项目,包括建设绿色能源发电站以及购买及安装设备;3)营运资金及其他一般企业用途。

这份招股书不仅暴露了公司盈利质量滑坡、客户依赖度畸高等显性风险,更折射出“财务脆弱-业务失衡-战略激进”的系统性隐患。与早已在东南亚站稳脚跟的国际(2610.HK)相比,创新国际的国际化布局尚处“纸上谈兵”阶段,其IPO估值逻辑更多依赖远期想象,而短期风险已不容忽视。

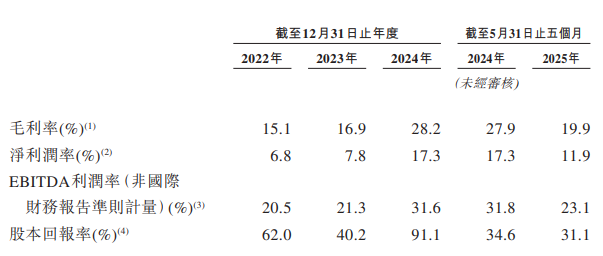

2025年前五个月毛利率净利润率双降 氧化铝毛利率仅2.2%

创新国际聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼。铝产业链主要包括上游铝生产和下游铝合金加工。上游铝生产主要包含三个阶段:铝土矿开采、氧化铝精炼和电解铝冶炼。根据CRU的报告,按照吨铝附加值计算,精炼和冶炼是铝产业链中附加值最高的环节。

作为聚焦铝产业链上游的企业,创新国际的核心业务 —— 氧化铝精炼与电解铝冶炼,本应享受产业链高附加值红利,但2025年前五个月的财务数据却亮起红灯。2022-2024年及2025年前五个月,创新国际营业收入分别为134.90亿元、138.15亿元、151.64亿元以及72.14亿元,其中2022-2024年年复合增长率为6.0%;净利润分别为8.81亿元、10.04亿元、20.56亿元以及7.56亿元。从数据看,公司前三年呈现显著增长态势,但2025年前五个月盈利质量却明显下滑——毛利率从2024年的28.2%降至19.9%,净利润率从17.3%降至11.9%。

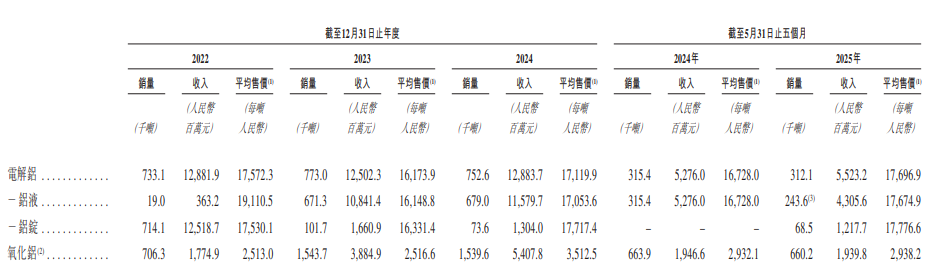

核心症结在于原材料成本飙升与产品价格波动的双重冲击。2025年前五个月,公司销售成本中75.4%来自原材料,其中核心原料铝土矿价格成为关键推手。根据CRU数据,2025年前五个月中国铝土矿均价从2024年同期的约528元/吨升至720元/吨,涨幅达36.4%。作为氧化铝生产的核心原料,铝土矿价格上涨直接传导至上下游成本,对不同业务线造成分化影响:电解铝业务毛利率从2024年同期的27.4%降至23.7%,因电解铝市价整体小幅上涨,成本压力相对可控;但氧化铝及其他产品毛利率从23.9%暴跌至2.2%,除成本端压力外,2025年2月后氧化铝市价从高位回落,公司氧化铝销售均价从2024年的3512.5元/吨下滑16.4%至2938.2元/吨,“成本升、售价降”的双重挤压导致毛利空间几乎消失。

此外,产品结构失衡进一步加剧了盈利压力。尽管电解铝收入占比从2022年的95.5%降至2025年前五个月的76.6%,仍是绝对营收支柱,但公司在国内电解铝市场份额仅1.8%(前五大企业合计占比46%),面临头部企业的激烈挤压。而氧化铝及其他产品虽占比提升至21.1%,但2025年前五个月毛利率仅2.2%,远低于电解铝的23.7%,无法对冲电解铝价格波动风险。

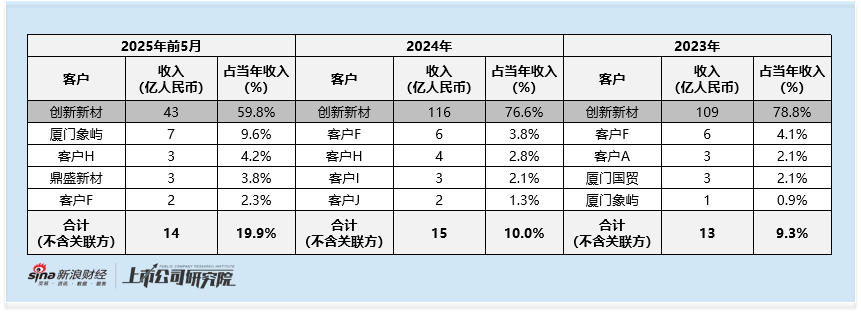

关联方2024年贡献近八成收入 业务独立性存疑

招股书显示,2023年、2024年及2025年前5个月,公司来自关联方创新新材(控股股东控制企业)的收入分别为108.92亿元、116.09亿元及43.16亿元,分别占公司同期总收入的78.8%、76.6%及59.8%。创新国际在招股书中称,向创新新材及其子公司销售公司的大部分铝液并不表示公司过分依赖公司的控股股东及其紧密联系人,且对本公司及公司的股东有利。此外尽管创新新材为公司于2023年、2024年以及截至2025年5月31日止五个月的最大客户,公司仍拥有独立的客户渠道。然而,公司2023年、2024年及2025年前5个月,公司来自除关联方外的客户收入仅12.8亿元、15.2亿元及14.4亿元,分别占公司同期总收入的9.3%、10.0%及19.9%。

创新新材专注铝合金下游加工,其需求受终端行业周期影响显著,若未来减少采购,创新国际将面临“无单可接”的困境。更值得警惕的是,双方交易依赖“短途运输铝液”的成本优势,一旦合作条款变动,公司可能被迫接受低价,进一步侵蚀利润。

创新国际vs南山铝业国际 国际化布局滞后 上市动机存疑

南山铝业国际为南山铝业的子公司,专注于东南亚业务,于2025年3月上市。与南山铝业国际成熟海外布局相比,创新国际的国际化战略更像 “纸上蓝图”。

南山铝业国际自2019年起布局印尼,已在东南亚建立稳固的市场地位:以氧化铝设计产能计,2023年位列东南亚第一,实际产能市场份额达34.9%;在印尼构建了“全自动化生产车间+自备电厂+煤制气厂+深水港口”的垂直产业链,且享受印尼卡朗巴塘经济特区长达22年的税收减免政策。

反观创新国际,此前无任何海外业务经验,国际化布局仅停留在规划阶段:其部分拟募集资金将用于拓展海外产能,包括建设电解铝冶炼厂以及购买及安装生产设备。具体来看,公司通过合营企业投资沙特50万吨电解铝综合项目,公司预估总投资额约21.8亿港元,计划2026年底前开工,建设周期24个月,最快2028年底才能投产。项目推进过程中,面临工程延误、建设成本超支、本地化团队搭建困难等多重不确定性,首单项目试错成本极高。

此外,南山铝业国际的上市是其海外业务发展到一定阶段的自然选择。根据南山铝业国际全球发售招股书,2021-2023财年营收从1.73亿美元增至6.78亿美元,复合增速98%;净利润从3971万美元增至1.74亿美元,复合增速109%,2024财年前九个月营收和净利润分别为6.83亿美元、2.66亿美元,均已超2023年全年,具备扎实的业绩支撑。

而创新国际的上市时机略显仓促。公司盈利指标波动较大(2025年前五个月毛利率、净利润率较2024年显著下滑),短期偿债压力突出,且国际化布局尚未启动。在竞争对手南山铝业国际等已通过港股上市获得资本助力的背景下,创新国际此时启动港股IPO,不排除存在“跟风上市”的嫌疑,其是否已具备成熟的上市条件仍需审慎评估。

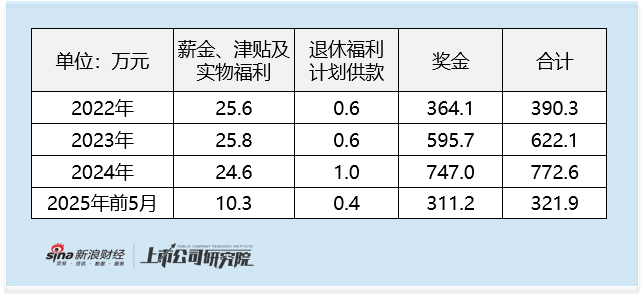

总经理曹勇2024年薪酬高达773万元 与业绩增速背离

另一值得关注的细节是高管薪酬与业绩的背离。总经理曹勇薪酬2022-2024年从390.3万元增至772.6万元,复合增速41.5%;2025年前五个月386.2万元,按全年推算或超800万元。而同期公司净利润率从 17.3% 降至 11.9%,“业绩降、薪酬涨” 的倒挂,折射出激励机制可能存在的不合理,长期或损害股东利益。

京ICP备2025104030号-20

京ICP备2025104030号-20

还没有评论,来说两句吧...