出品:新浪财经上市公司研究院

作者:昊

近日,发布现金6.96亿元收购浙江索特材料科技有限公司(以下称“浙江索特”)60%股权暨关联交易(修订稿)的公告。交易完成后,浙江索特将成为帝科股份的控股子公司,帝科股份将通过浙江索特控制原杜邦集团旗下Solamet光伏银浆业务。

2021年7月,帝科股份曾筹划定增收购江苏索特100%股权,方案几经修改后,于2022年9月终止该收购事项。

今年5月,帝科股份宣布重启对浙江索特的并购计划。本次修订稿对业绩承诺及补偿协议的内容和浙江索特的财务数据等内容进行了更新。

值得注意的是,浙江索特在此次交易前,净资产大幅减少,被质疑为规避重大资产重组审核,而突击减资。此外,标的2024年业绩扭亏为盈,与帝科股份、等上市公司同比下滑的净利润走势背离明显。

不仅如此,帝科股份自身资金压力巨大,有息负债远超货币资金,且均为一年内即将到期的短期借款,上市后负债率屡创新高。对外并购的同时,公司还在融资扩产,不过筹划一年多的定增至今进展缓慢。

交易完成后,帝科股份或新增超3亿商誉,财务风险和债务压力将进一步增加。

大幅减资被疑规避审核 交易前业绩逆势扭亏

7月26日,帝科股份发布公告称,拟以现金6.96亿元收购浙江索特60%股权,浙江索特整体估值11.6亿元。

2021年7月,帝科股份启动对江苏索特100%股权的收购,交易作价12.47亿元,核心目的是获取原杜邦 Solamet光伏银浆业务资产。此次收购计划通过发行股份支付,并配套募资3.5亿元。

然而,交易推进期间,光伏行业政策调整、银价波动等因素导致标的资产估值逻辑生变,评估机构因其他项目被证监会立案调查,同时持股5%以上大股东新疆TCL和钱亚萍频繁减持套现超5亿元。

多重事件共同影响下,削弱了市场信心,公司战略稳定性也受到质疑。虽经多次修改,定增收购计划还是于2022年9月被终止。

上述负面事件影响消退后,帝科股份再次重启对浙江索特收购。不过,这次的收购方案披露后,仍受到来自市场和监管层新的质疑。

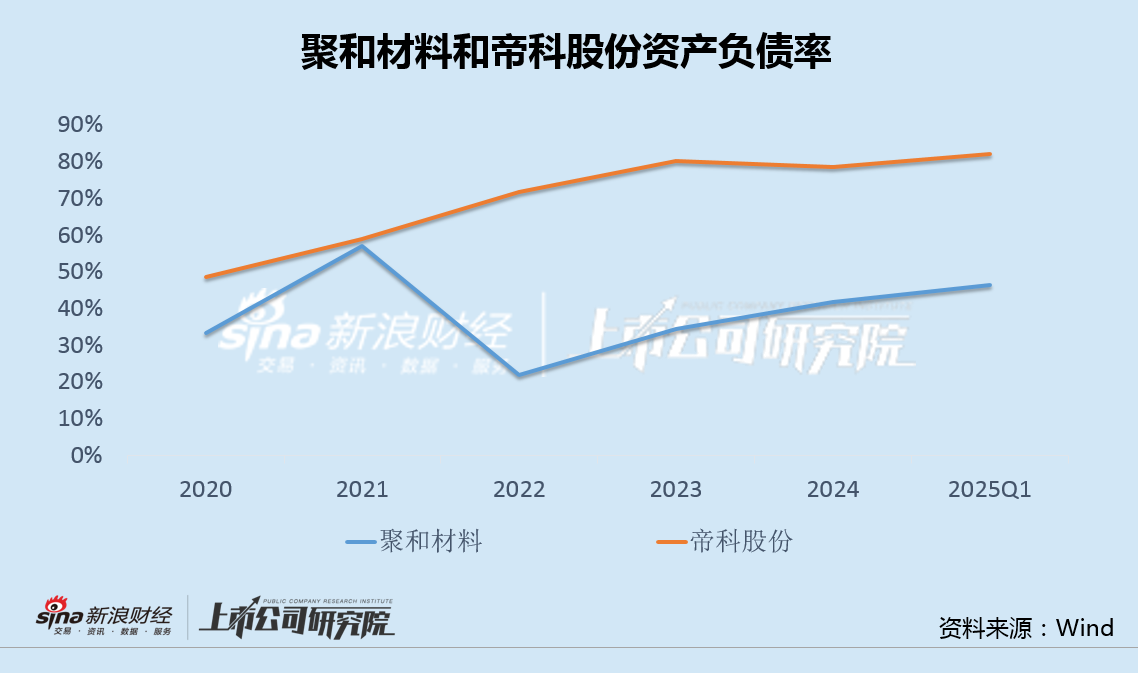

公告显示, 2024年末,浙江索特净资产6.23亿元,较2023年的10.50亿元减少约42.7%,资产负债率从33.64%被动升至74.20%。

根据中国证监会《上市公司重大资产重组管理办法》(2025年最新规定),重大资产重组需满足资产总额、营业收入或资产净额占比达50%以上等标准之一,且资产净额绝对值需超过5000万元人民币。

对照上述规定不难看到,若按2023年末净资产计算,本次交易达到重大资产重组的标准,但2024年减资后则未达标。是否存在交易前突击减资,以刻意规避重大资产重组审核,成为关注的焦点问题之一。

业绩问题是另一个关注点。数据显示,浙江索特2024年净利润由2023年的-1256万元,大幅改善至2024年的5091万元,实现扭亏为盈;而同期帝科股份、聚和材料等上市公司,归母净利润均为同比下滑。业绩走势明显背离。

根据协议,帝科股份实控人史卫利自愿承诺浙江索特2025-2027年净利润分别不低于6810万元、9080万元、1.281亿元,累计不低于2.87亿元,若未达标,其将以现金补偿。

而按照2024年5091万元计算,年均增幅将达到35%左右,对于刚刚扭亏的浙江索特而言,能否实现业绩承诺,以及若未实现,史卫利如何履约等问题,市场对此也存疑虑。

有息负债超货币资金结构需警惕 2.65亿定增融资停滞超一年

事实上,即便不考虑本次近7亿元的现金收购,帝科股份自身资金链也已日益承压。

2020年6月,帝科股份在创业板上市,融资近4亿,用于年产500吨正面银浆搬迁及扩能建设项目、研发中心项目,以及补充流动资金。

然而,自上市以来,帝科股份负债率就一路攀升,截至2025年一季度末达到82%的新高,增速远超可比公司。

除负债率不断上升外,有息负债的金额和结构也令人担忧。

截至2025年一季度末,帝科股份短期借款26.35亿,此外供应链贷款、各类商业保理等超13亿,合计达40亿,远超同期25.95亿的货币资金。需要注意的是,上述有息负债均为一年内即将到期的流动负债。

对外并购的同时,帝科股份还在进行融资扩产。

2024年3月,帝科股份公告称,拟定增融资2.65亿,用于年产2000吨导电银浆扩建项目、年产50吨低温导电银浆的研发和生产项目,并补充流动资金。然而,筹划至今一年多,上述定增至今几无进展。

值得一提的是,此次斥资6.96亿收购浙江索特60%股权后,帝科股份或新增超3亿商誉,财务风险和债务压力无疑都将进一步增加。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《帝科股份负债率82%斥资7亿重启收购 交易前标的大幅减资或为规避监管》

京ICP备2025104030号-20

京ICP备2025104030号-20

还没有评论,来说两句吧...